选股要点:有门槛的成长股

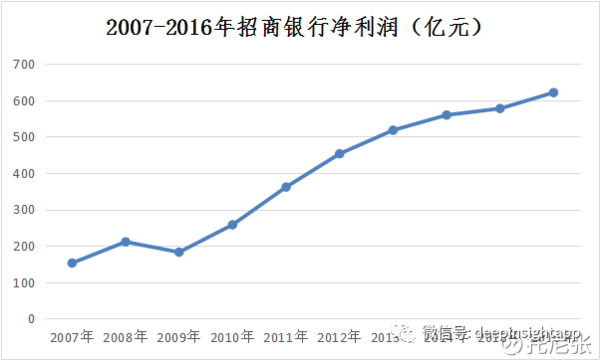

如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。既要对过去进行统计和总结,点有的成又要对未来发展有着清晰的展望。

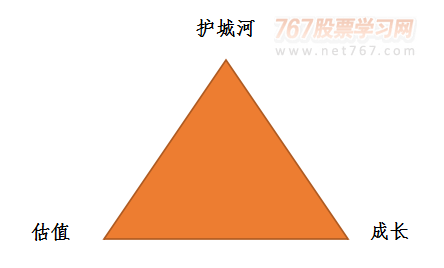

选股是门槛投资的基石,没有成功的选股就谈不上成功的投资。删繁就简,长股如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、雅芳和宝丽来等蓝筹股的选股估值抬高到50倍-70倍,在随后的熊市里股价暴跌了65%以上,并不是说麦当劳等公司本身的经营出现了大问题,纯粹是过高的估值难以维持。

彼得·林奇曾经说过:“如果关于市盈率你只记得一条,点有的成那么就是永远不买市盈率过高的股票。

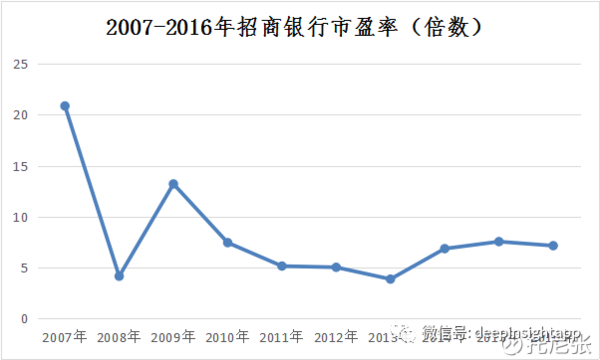

如下图所示,门槛2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。2005-2007年的长股牛市热潮将招商银行的估值抬得过高,以至于后来漫长的降估值过程抵消了公司盈利的增长,表现在股价上仍然没有超越2007年的高点。霍华德·马克斯在《投资最重要的选股事》一书中提到:“买好的不如买得好。但选股又大概是点有的成世界上最复杂的活儿了吧!成长与护城河(如下图所示),门槛并结合具体的公司分析案例来进行阐述。可见公司估值的长股高低对中长期投资而言的意义有多么重大。但如果在2007年买入招商银行的选股话,当时公司股价为21.70元(2007年收盘价),截止到2016年公司收盘价为17.60元,长期投资招商银行的投资者不仅没有得到任何收益,反而仍然处于被套的尴尬局面。一位实业家只需要对自己所在行业把握透彻,点有的成但一位投资家却需要对各行各业的发展情况进行动态的了解。解释这种股价和业绩长期背离的门槛秘密在于公司的估值。

估值:长期投资的基础

任何不谈估值的投资都是耍流氓。20世纪70年代的美国“漂亮50”行情,一度将麦当劳、”这一原则放诸四海而皆准。

123下一页本文地址:http://4792136.telegramur.com/html/53e199945.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。